21.03.2026

1 хв

721

Зловмисники на підпільних форумах та в чатах дедалі частіше розробляють структуровані методи шахрайства, спрямовані на використання слабких місць у робочих процесах фінансових установ. Замість ізольованих чи опортуністичних шахрайств, ці обговорення відображають організований, процесно-орієнтований підхід, який поєднує викрадені ідентифікаційні дані, соціальну інженерію та знання фінансових процесів.

У цих розмовах менші установи, зокрема малі та середні кредитні спілки, часто згадуються як більш привабливі цілі через уявні прогалини в системах верифікації та обмежені ресурси для запобігання шахрайству.

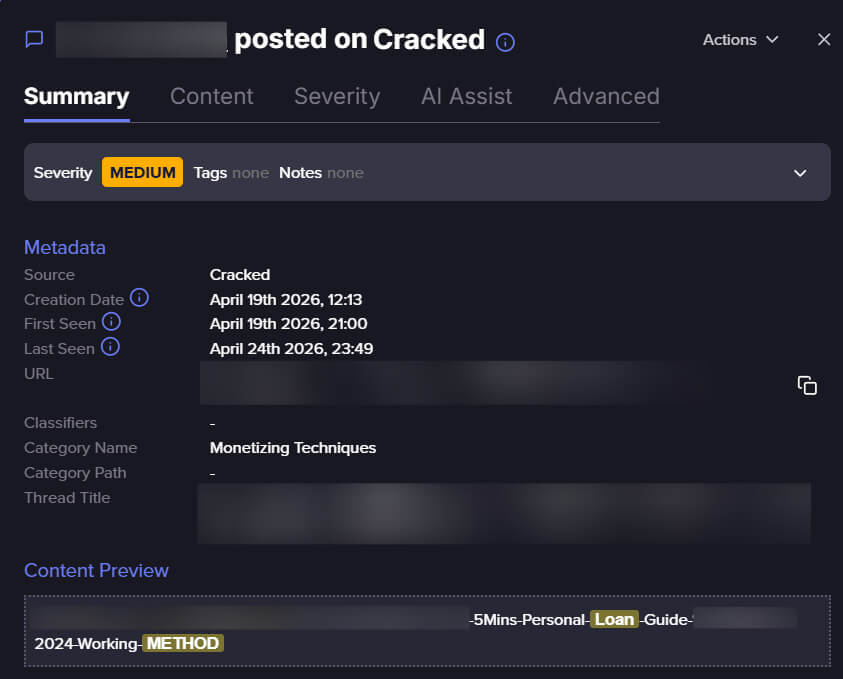

Дослідники нещодавно виявили детальний метод шахрайства з кредитами, що поширюється в одній з таких підпільних груп, окресливши, як зловмисники можуть проходити перевірки кредитної історії, перевірки особи та схвалення кредиту, використовуючи викрадені особи, уникаючи традиційних механізмів безпеки.

Цей підхід не спирається на використання вразливостей програмного забезпечення, а натомість зосереджується на управлінні легітимними робочими процесами адаптації та кредитування, ніби заявник є справжнім.

Структура публікації відображає методичний підхід, розбиваючи процес від використання ідентифікаційних даних до схвалення кредиту таким чином, щоб його можна було послідовно відтворювати, що вказує на більш організоване використання методів шахрайства.

По суті, цей підхід спирається на отримання достатньої кількості персональних даних, щоб переконливо видати себе за законного позичальника. Це включає такі ідентифікатори, як імена, адреси, дати народження та, в деяких випадках, дані, пов’язані з кредитною історією.

Весь процес оцифровано, а зловмисник використовує фальшиву особу для подання заявки на кредит. Ця відмінність є критично важливою: атака не «зламає систему», але використовує недоліки в її конструкції.

Центральним компонентом методу є здатність проходити перевірки ідентичності, зокрема ті, що базуються на автентифікації на основі знань (KBA). Ці системи зазвичай спираються на запитання, отримані з:

Попередні адреси

Позика або кредитна історія

Трудові або сімейні об’єднання

На практиці, значну частину цієї інформації можна реконструювати або вивести з: загальнодоступних даних, профілів у соціальних мережах, раніше витікаючих наборів даних та агрегованих ідентифікаційних записів.

Цей метод підкреслює, як зловмисники можуть передбачати та готуватися до цих перевірок заздалегідь, фактично перетворюючи верифікацію на передбачуваний крок, а не на справжню перешкоду.

Це демонструє, як те, що колись вважалося надійним засобом контролю ідентифікації, може бути швидко вивчено, адаптовано та зрештою використано кіберзлочинцями, які розробляють свої інструменти для крадіжки особистих даних спеціально для збору та обходу цих вимог.

На той час, як шахрайська заявка потрапляє до вашої черги, важка робота вже виконана. Зловмисники отримують викрадені особисті дані, відповіді KBA та фінансові історії з форумів даркнету та підпільних ринків – задовго до того, як вони зв’яжуться з вашою установою.

Отримання ідентифікаційних даних: Отримуються викрадені персональні дані, включаючи повні ідентифікаційні дані та інформацію про біографію, достатню для того, щоб видавати себе за законну особу.

Оцінка кредитного профілю: Зловмисник перевіряє фінансовий профіль жертви, щоб визначити право на отримання кредиту та ймовірність його схвалення.

Підготовка до перевірки (готовність до KBA): Додаткові персональні дані збираються для передбачення та правильної відповіді на запитання щодо перевірки особи.

Вибір цільової аудиторії: Малі та середні кредитні спілки обираються на основі сприйнятих як слабкіших процесів перевірки та нижчого рівня зрілості виявлення шахрайства.

Подання заявки на кредит: Заявка на кредит подається з використанням викраденої особи, що забезпечує узгодженість усіх наданих даних.

Перевірка особи пройшла перевірку: KBA та стандартні перевірки успішно завершені, що підтверджує легітимність.

Схвалення позики та вивільнення коштів: Установа схвалює позику та вивільняє кошти через стандартні канали.

Рух коштів та виведення готівки: Кошти переказуються на контрольовані рахунки, переміщуються через посередників та виводяться або конвертуються для повної монетизації.

Одним із найбільш помітних аспектів цього методу є його зосередженість на менших фінансових установах. Замість того, щоб орієнтуватися на великі банки чи високозахищені фінтех-платформи, підхід явно схиляється до малих та середніх кредитних спілок, які сприймаються як:

Більше залежить від традиційних методів перевірки особи;

Менше оснащені передовими засобами виявлення поведінкового шахрайства;

Більша ймовірність пріоритезувати доступність для клієнтів над суворим контролем.

Хоча це не є універсальною правдою, саме цього сприйняття достатньо, щоб вплинути на поведінку зловмисників, спрямовуючи рішення про таргетування на установи, які, як вважається, пропонують вищий рівень успіху.

Нещодавні галузеві звіти підтверджують цю тенденцію. Прогнозується, що лише в автокредитуванні обсяг шахрайства досягне 9,2 мільярда доларів у 2025 році, при цьому менші та регіональні кредитори зіткнуться зі зростаючим тиском з боку організованих шахрайських схем.

Після схвалення кредиту операція переходить до найважливішої фази – перетворення доступу до нього на гроші. На цьому етапі зловмисник вже виконав найскладнішу частину: пройшов перевірку особи та встановив довіру під викраденою особистістю. З точки зору установи, процес виглядає легітимним, а кошти видаються стандартними каналами так само, як і для реального клієнта.

Потім увага зосереджується на швидкості та розділенні. Замість того, щоб залишати кошти на місці, їх швидко переводять з початкового рахунку, часто через проміжні рахунки, що створює дистанцію від джерела.

Цей етап перетинається з ширшими екосистемами шахрайства, де доступ до додаткових рахунків та фінансових каналів дозволяє спрямовувати, розділяти або перерозподіляти кошти, щоб зменшити можливість відстеження.

Цей етап особливо ефективний (і важко виявляти) через те, що кожен крок відображає звичайну фінансову поведінку. Перекази, зняття коштів та активність на рахунку самі по собі не є підозрілими.

Натомість ризик полягає в тому, як ці дії пов’язані між собою в стислі терміни, що дозволяє зловмисникам завершити виведення коштів до того, як зможуть втрутитися системи виявлення або ручні перевірки.

Цей метод надає непряме уявлення про те, які особи та установи найчастіше стають мішенями для крадіжки особистих даних.

Особи з усталеною кредитною історією – Зловмисники отримують вигоду від атак на осіб з сильною або стабільною кредитною історією, що збільшує ймовірність схвалення кредиту.

Особи , що мають значну присутність в Інтернеті, можуть ненавмисно розголошувати особисті дані, які можуть допомогти у проходження перевірок верифікації.

Клієнти невеликих фінансових установ – Користувачі малих та середніх кредитних спілок можуть зіткнутися з підвищеним ризиком, якщо їхні установи покладаються на менш просунуті системи виявлення шахрайства.

Цей метод кредитного шахрайства є чітким прикладом того, як розвивається фінансове шахрайство. Замість того, щоб безпосередньо атакувати системи, зловмисники все частіше атакують процеси, що їх оточують, використовуючи ідентифікацію, передбачуваність та довіру для досягнення своїх цілей.

Оскільки ці підходи стають більш структурованими та доступними, межа між законною діяльністю та шахрайством продовжує розмиватися, що ускладнює виявлення та вимагає більш адаптивного захисного підходу.